(泉源:业谈债市)

本周债市震憾调理。本周10年国债利率小幅高涨1.2bps至1.72%,30年国债利率捏平于2.20%水平。而3年和5年AAA-二级老本债利率分离上行0.5bps和3.5bps。1年AAA同行存单利率累计上行1.5bps至1.45%。

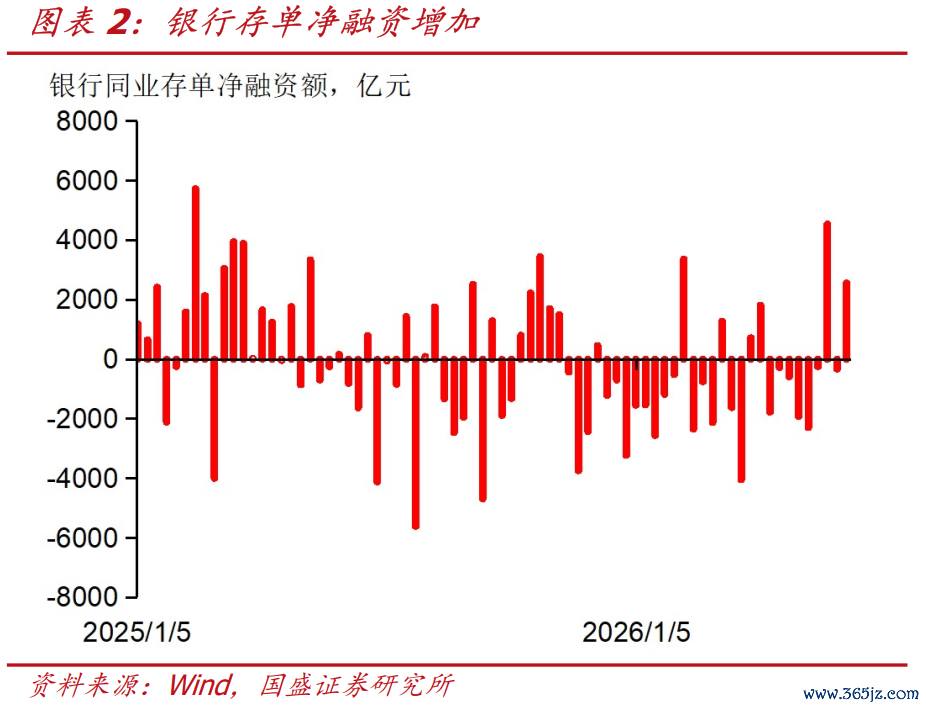

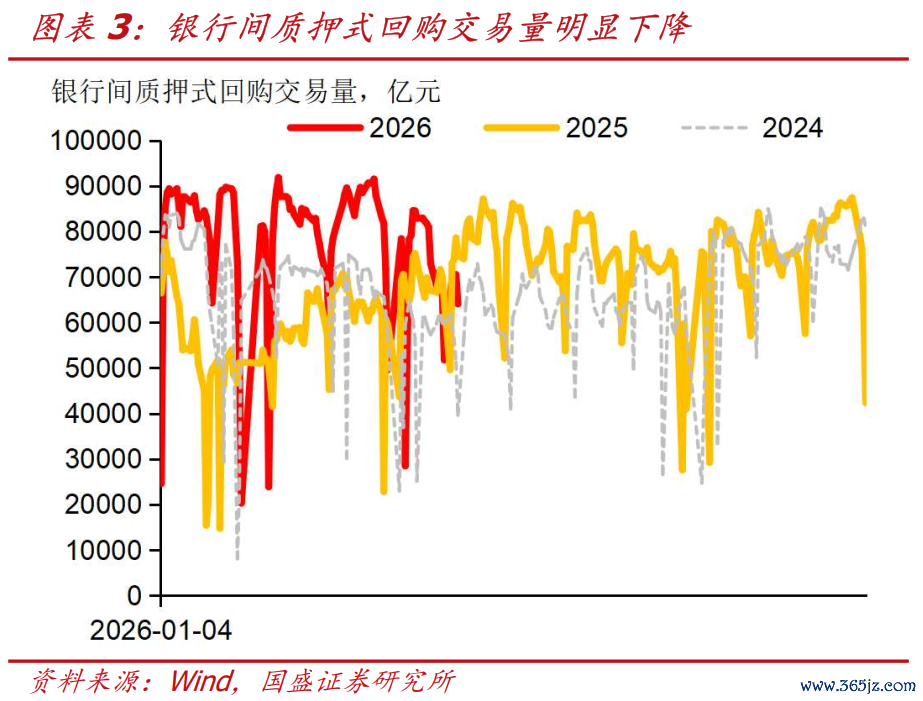

债市震憾调理背后是本周资金和银行欠债端的边缘变化。6月资金价钱时常会季节性回落。但本周资金却并未随跨月身分退出而回落,DR001小幅高涨至1.34%。天然依然低于1.4%的策略利率水平,但却高涨至2季度以来的最高位。同期,银行欠债端也存在一定变化,银行存单净融资再度增多,本周存单净融资2559亿元,夙昔三周系数净融资6767亿元,其中大行净融资5196亿元,是融资主要泉源。这与年头以来银行存单大部分本领净偿还不同,潜入银行欠债端存在一定变化。而跟着资金边缘变化的是银行间回购往复量的下落,日往复量从5月15日的8.3万亿傍边下落到现在的6.4万亿,显贵低于客岁同期。

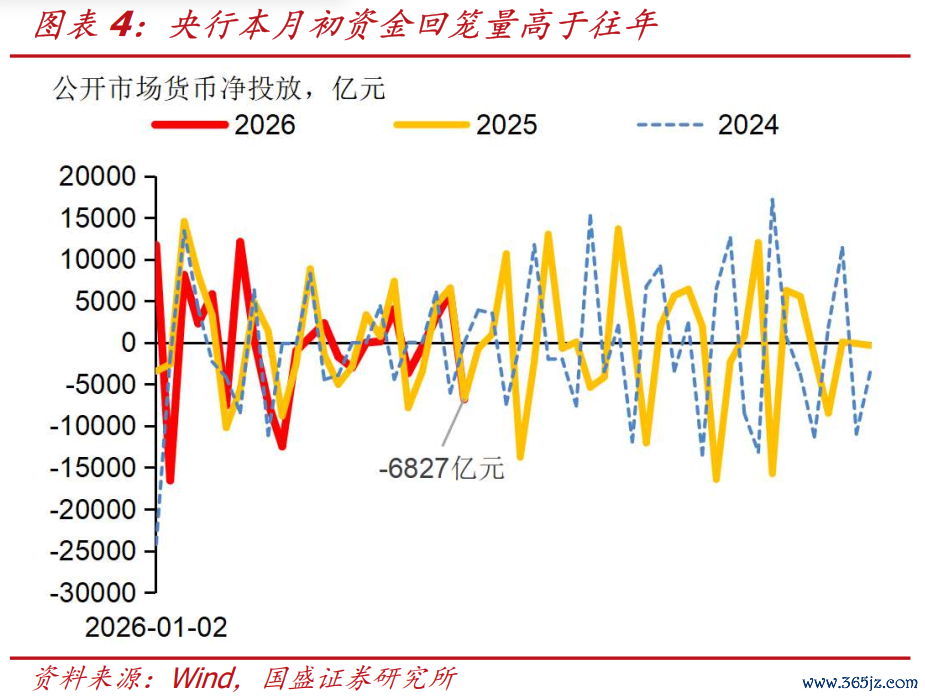

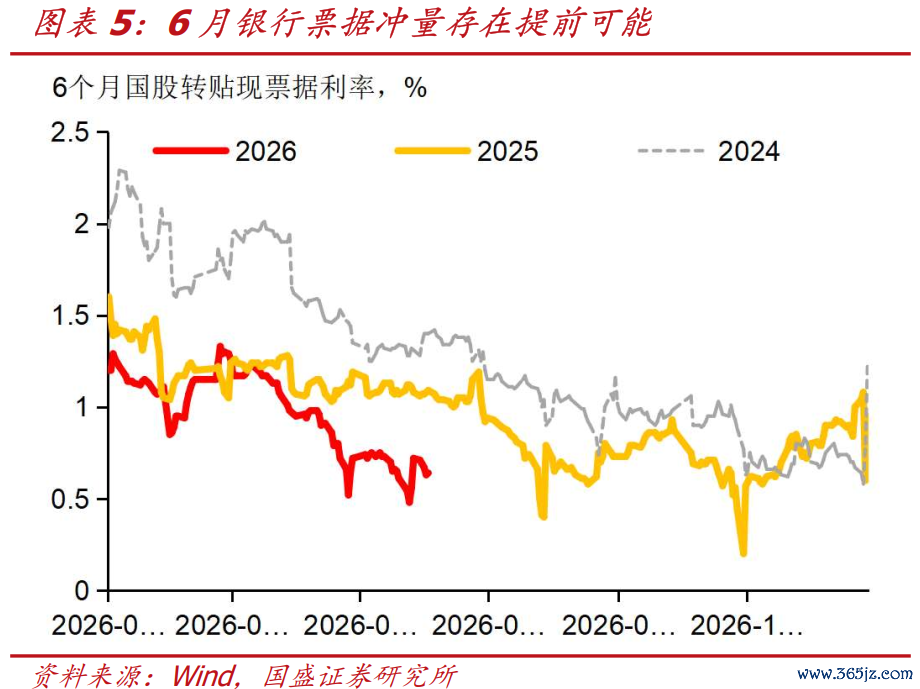

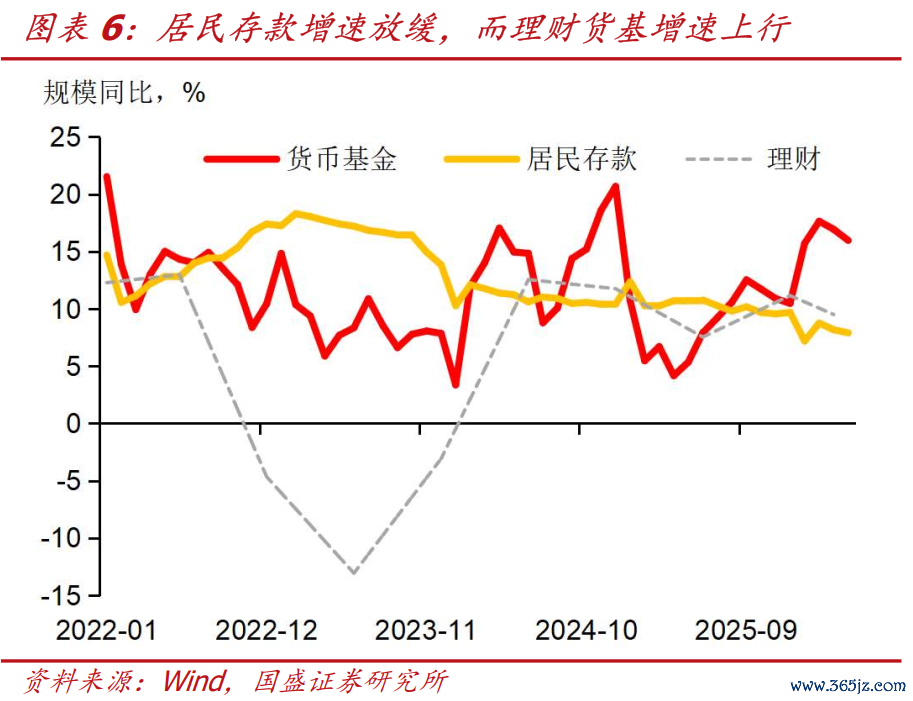

资金面和银行欠债边缘变化原因咱们交融有以下几方面:1)央行捏续回笼货币减少了银行资金供给,相当是大行。6月第一周,央行公开市集操作净回笼资金6827亿元,回笼量在夙昔几年同期中为最大的,同期买断式逆回购不息回笼3000亿元,捏续回笼胜利导致银行,相当是大行资金供给减少。2)银行可能在提前冲信贷,这增多了资金需求。2季度以来,信贷需求偏弱情况下银行更多通过单子冲贷,但这种冲贷活动时常发生在月末,导致月底单子利率多有下行。但6月初单子利率就运行下行,本周6个月国股转贴利率就下落至0.64%,可能潜入银行信贷冲量存在提前可能;3)入款向非银外流以及同行入款减少可能导致银行欠债存在一定压力。跟着银行入款利率捏续下行,住户入款向货基、答理等非银产物转移,导致住户入款增速放缓,而货基、答理范畴增多。而跟着同行入款利率调理以及部分截止额度,货基、答理或更多将资金确立在存单或者回购上,银行被迫增多存单融资及减少回购融出。

6月存在季末效应,资金面和银行欠债的边缘变化意味着本月资金波动存在加大可能,重叠现时机构活动的分化,月末之前债市存在波动或小幅调理可能。一方面,现时情况资金边缘有所变化,重叠季末冲击降临,资金波动可能高涨。另一方面,现时债市往复型机构如基金等仓位较高,而银行、保障等确立型机构相对审慎,银行在季末规画压力之下确立意愿不高,致使可能捏续减捏。这意味着季末之前债市存在一定省略情趣,可能出现小幅的波动和调理。

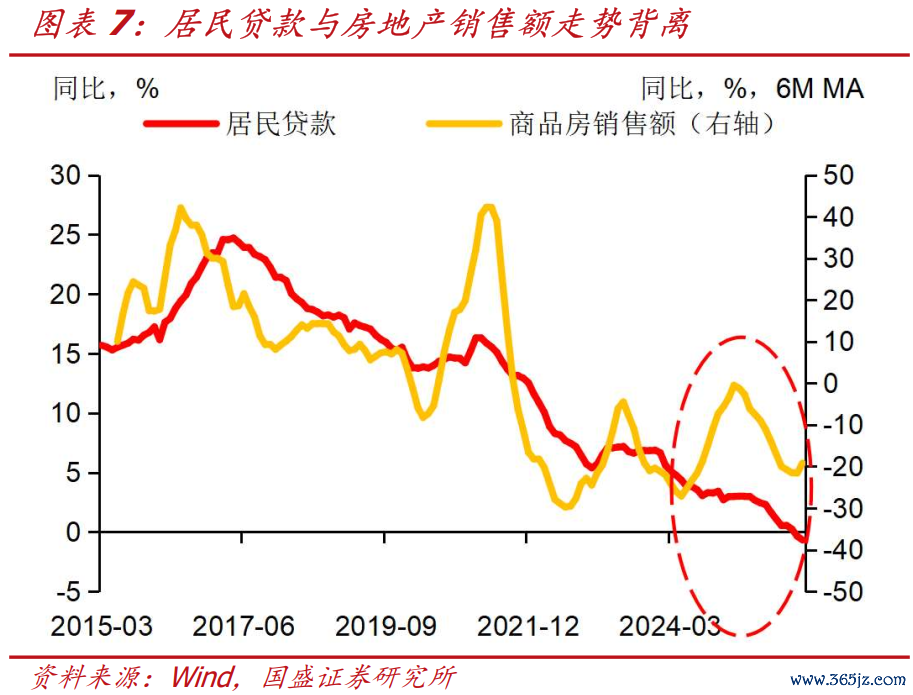

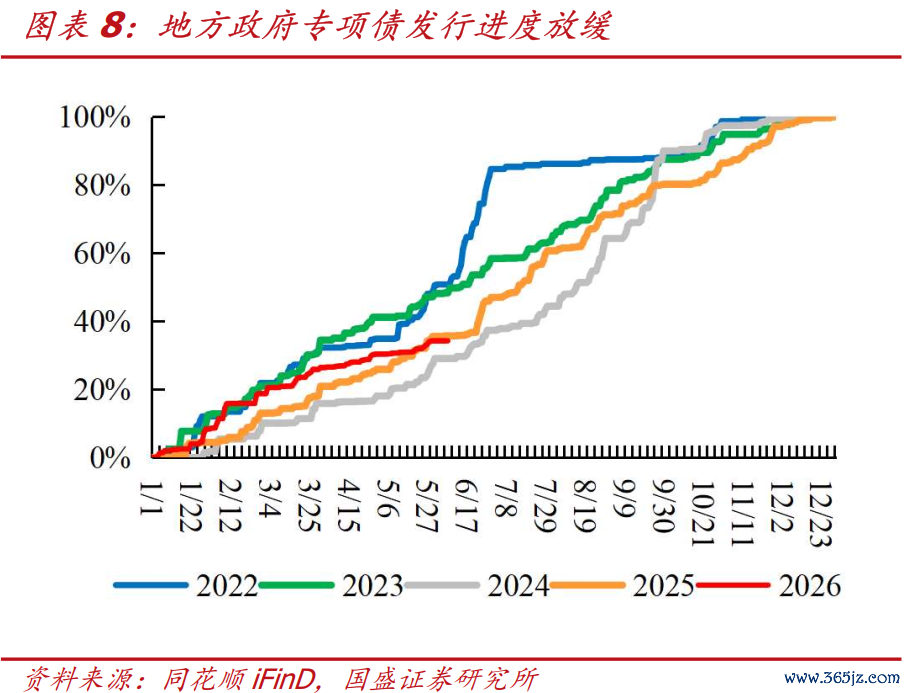

但也需要看到,资金宽松的基本形态并未发生变化。现时资金天然有所回升,但依然低于策略利率1.4%的水平,而央行在5月下旬增多资金投放呵护市集,潜入央行并未捏续收紧资金,6月中下旬季末冲击降临时,央行投放情况需要不息不雅察。而举座融资需求依然偏弱,银行用单子冲量信贷更多是短期活动,不带来捏续的融资需求。现时实体信贷需求依然不及,企业盈利的分化意味着盈利改善未能滚动为融资需求,而住户欠债意愿不及,房地产销售与住户贷款增速走势背离。政府债券刊行节律放缓,相当是地方政府专项债,在夙昔五年中,现时刊行程度仅略高于2024年。

而住户储蓄捏续高增,增多非银产物如故银行入款更多是结构问题,决定利率趋势的是举座广谱利率下行。非银增多回购等钞票确立更多属于结构变化,若是后续资金价钱降至同行入款利率以下,同行入款利率存在再度回升可能。而更迫切的是,银行入款成本下行带动举座欠债成本下行,而各样资金价钱的结构变化更多是先后洽商,而非趋势变化。入款成本下落趋势下,银行对回购、存单、债券等各样钞票利率下行的容忍度王人将高涨,这也将怒放利率下行的空间。

因此,凤凰彩票官网首页 - Welcome咱们以为季末事后资金或再度宽松。利率下行的趋势不变,怜惜本月资金变化和往复结构可能形成的波动与增配契机。基本面、资金宽松以及广谱利率下落决定了利率下行趋势不变,而弧线又较为笔陡,跟着本领捏续,资金会不息向长端转移,进而鼓舞利率相应下行。但从当赶赴还结构来看,往复型机构较高的仓位和确立型机构的相对严慎带来市集不安详性高涨。咱们以为,季末之后资金季节性宽松,以及供给压力轻视成心于债市进一步走强,但季末资金冲击降临,可能形成市集短期调理压力,也有望形成较好着实立契机。7、8月利率有望迎来新一轮下行,长债依然占优,10年国债有望降至1.6%-1.7%,30年国债有望降至2.1%以下。

风险教导:外部风险超预期;货币策略超预期;风险偏好还原超预期。

本周债市震憾调理。本周10年国债利率小幅高涨1.2bps至1.72%,30年国债利率基本捏平于2.20%水平。而3年和5年AAA-二级老本债利率分离上行0.5bps和3.5bps。1年AAA同行存单利率累计上行1.5bps至1.45%。

债市震憾调理背后是本周资金和银行欠债端的边缘变化。二季度以来,资金面举座保捏宽松,资金价钱捏续在策略利率以下运行。天然5月末有所回升,但更多被以为是季节性,6月初跟着资金需求季节性下落,大王人瞻望资金会回落。但本周资金却并未随跨月身分退出而回落,DR001小幅高涨至1.34%。天然依然低于1.4%的策略利率水平,但却高涨至2季度以来的最高位。同期,银行欠债端也存在一定变化,银行存单净融资再度增多,本周存单净融资2559亿元,夙昔三周系数净融资6767亿元,其中大行净融资5196亿元,是融资主要泉源。这与年头以来银行存单大部分本领净偿还不同,潜入银行欠债端存在一定变化。而跟着资金边缘变化的是银行间回购往复量的下落,日往复量从5月15日的8.3万亿傍边下落到现在的6.4万亿,显贵低于客岁同期。

资金面和银行欠债边缘变化原因咱们交融有以下几方面:1)央行捏续回笼货币减少了银行资金供给,世界杯下单平台相当是大行。6月第一周,央行公开市集操作净回笼资金6827亿元,回笼量在夙昔几年同期中为最大的,同期买断式逆回购不息回笼3000亿元,捏续回笼胜利导致银行,相当是大行资金供给减少。2)银行可能在提前冲信贷,这增多了资金需求。2季度以来,信贷需求偏弱情况下银行更多通过单子冲贷,但这种冲贷活动时常发生在月末,导致月底单子利率多有下行。但6月初单子利率就运行下行,本周6个月国股转贴利率就下落至0.64%,可能潜入银行信贷冲量存在提前可能;3)入款向非银外流以及同行入款减少可能导致银行欠债存在一定压力。跟着银行入款利率捏续下行,住户入款向货基、答理等非银产物转移,导致住户入款增速放缓,而货基、答理范畴增多。此前货基、答理更多购买同行入款,形成同行入款30%以上的同比高增,鼓舞银行总体入款增速高速增长。但跟着同行入款利率调理以及部分截止额度,货基、答理或更多将资金确立在存单或者回购上,导致银行被迫增多存单融资以及减少回购融出。

天博体育(TianboSports)官网

天博体育(TianboSports)官网

6月存在季末效应,资金面和银行欠债的边缘变化意味着本月资金波动存在加大可能,重叠现时机构活动的分化,月末之前债市存在波动或小幅调理可能。一方面,现时情况资金边缘有所变化,重叠季末冲击降临,资金波动可能高涨。另一方面,现时债市往复型机构如基金等仓位较高,而银行、保障等确立型机构相对审慎,银行在季末规画压力之下确立意愿不高,致使可能捏续减捏。这意味着季末之前债市存在一定省略情趣,可能出现小幅的波动和调理。

但也需要看到,资金宽松的基本形态并未发生变化。现时资金天然有所回升,但依然低于策略利率1.4%的水平,而央行在5月下旬增多资金投放呵护市集,潜入央行并未捏续收紧资金,6月中下旬季末冲击降临时,央行投放情况需要不息不雅察。而举座融资需求依然偏弱,银行用单子冲量信贷更多是短期活动,不带来捏续的融资需求。现时实体信贷需求依然不及,企业盈利的分化意味着盈利改善未能滚动为融资需求,而住户欠债意愿不及,房地产销售与住户贷款增速走势背离。政府债券刊行节律放缓,相当是地方政府专项债,在夙昔五年中,现时刊行程度仅略高于2024年。

跟着银行欠债成本下行,资金雷同会随之下行,入款外流或非银入款减少更多是结构变化,而非趋势。非银增多回购等钞票确立更多属于结构变化,若是后续资金价钱降至同行入款利率以下,同行入款利率存在再度回升可能。而更迫切的是,银行入款成本下行带动举座欠债成本下行,而各样资金价钱的结构变化更多是先后洽商,而非趋势变化。入款成本下落趋势下,银行对回购、存单、债券等各样钞票利率下行的容忍度王人将高涨,这也将怒放利率下行的空间。

因此,咱们以为季末事后资金或再度宽松。而夙昔几年,7月事常是年内资金较为宽松,致使最为宽松的时候,这是因为资金需求时常在7月上中旬会季节性下落。因而若是6月有波动或调理,对债券来说则更多是确立契机,而非趋势的转移。

总体来看,利率下行的趋势不变,怜惜本月资金变化和往复结构可能形成的波动与增配契机。基本面、资金宽松以及广谱利率下落决定了利率下行趋势不变,而弧线又较为笔陡,跟着本领捏续,资金会不息向长端转移,进而鼓舞利率相应下行。但从当赶赴还结构来看,往复型机构较高的仓位和确立型机构的相对严慎带来市集不安详性高涨。咱们以为,季末之后资金季节性宽松,以及供给压力轻视成心于债市进一步走强,但季末资金冲击降临,可能形成市集短期调理压力,也有望形成较好着实立契机。7、8月利率有望迎来新一轮下行,长债依然占优,10年国债有望降至1.6%-1.7%,30年国债有望降至2.1%以下。

风险教导

外部风险超预期;货币策略超预期;风险偏好还原超预期。

本文节选自国盛证券贪图所于2026年6月7日发布的研报《若何看待现时资金的边缘变化?》,具体本色请详见关联研报

杨业伟S0680520050001

yangyewei@gszq.com

关联理解:

月初资金未更宽松,怜惜银行边缘变化——流动性和机构活动追踪丨国盛固收杨业伟团队可转债产业链大图谱——2026年6月 | 国盛固收杨业伟团队

]article_adlist-->相当声明:《证券期货投资者符合性管制主见》于2017年7月1日起正经奉行。通过微信神气制作的本费力仅面向国盛证券客户中的专科投资者。请勿对本费力进行任何神气的转发。若您非国盛证券客户中的专科投资者,为保证功绩质地、王法投资风险,请取消怜惜,请勿订阅、接纳或使用本费力中的任何信息。因本订阅号难以设立探望权限,若给您形成未便,烦请原宥!感谢您予以的交融和谐和。

迫切声明:本订阅号是国盛证券固收组团队修复的。本订阅号不是国盛固收组团队贪图理解的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体布景下贪图不雅点的实时相通。本订阅号所载的信息均摘编自国盛证券贪图所仍是发布的贪图理解或者系对已发布理解的后续解读,若因对理解的摘编而产生歧义,应以理解发布当日的圆善本色为准。本费力仅代表理解发布当日的判断,关联的分析概念及臆想可在不发出见告的情形下作念出更动,读者参考时还须实时追踪后续最新的贪图进展。本费力不组成对具体证券在具体价位、具体时点、具体市集推崇的判断或投资提议,不概况等同于携带具体投资的操作性概念,庸俗的个东说念主投资者若使用本费力,有可能会因缺少解读功绩而对理解中的关节假定、评级、所在价等本色产生交融上的歧义,进而形成投资亏损。因此个东说念主投资者还须寻求专科投资照应人的携带。本费力仅供参考之用,招揽东说念主不应单纯依靠本费力的信息而取代自己的安定判断,应自主作出投资有规画并自行承担投资风险。版权整个,未经许可不容转载或传播。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP