(来源:建榕量化研究)

]article_adlist-->

]article_adlist-->会议:开源证券2026年中期策略会

议程:量化投资与钞票竖立论坛

日历:2026年5月20日

处所:北京金融街威斯汀大酒店

主理:开源证券金融工程魏建榕团队

主题演讲:构建“反脆弱”十足收益体系——基于安全垫的动态风险预算履行

特邀嘉宾:信达澳亚基金量化投资部总监 林景艺

发言实录:

感谢开源证券金融工程团队魏建榕博士的邀请!我第一次参加开源证券策略会是在2023年11月,其时是开源证券2024年策略会,主题为“风鹏正举”。回头看,阿谁时代点正处于2023年至2024年阛阓由熊转牛的阶段。

其时我共享的是HAI量化投资框架,要点仍在量化投资层面。彼时咱们要点推选的是一批新发的“指数+”策略产物。“指数+”策略产物并不以“指数增强”当作产物称号,但中枢宗旨是在契约基准和一定追踪谬误不断下,争取完毕逾额收益,属于主动量化产物。其时咱们并未料猜度,昨年“高质料发展”的要求会与“指数+”策略标的高度契合,即沉稳慑服基准。2023年底至2024岁首,咱们陆续刊行了10只不同基准的“指数+”策略产物。两年往常,借开源证券的平台,向全球文书往常两年咱们在研究上的新念念考以及这些产物的运行情况。

其实无论买基金、买房如故作念股票,咱们发现许多平淡投资者追求的骨子是十足收益。对无数散户来说,一项投资若是能赢得8%-10%的收益,可能一经接近宗旨收益率。公募基金一方面要为阛阓提供投资用具,在相对收益上慑服基准;另一方面,落到客户需求,客户更关心十足收益。因此,量化步伐能否在相对收益基础上进一步事迹十足收益,是往常两年咱们在固收+和专户层面合手续优化的标的。今天的主题可以说是在前述基础上再鼓动一步:当咱们一经领有较多相对收益较好的底层钞票产物后,怎样匡助客户完毕十足收益。这里还波及近期常被磋议的“反脆弱”。需要阐明的是,中国阛阓孳生品用具还在发展初期,因此咱们讲的反脆弱体系,与塔勒布所说的少许资金押注期权等方式并不完全相通。咱们是在有限的可投资二级法度钞票范围内开展履行,但念念考逻辑是一致的。

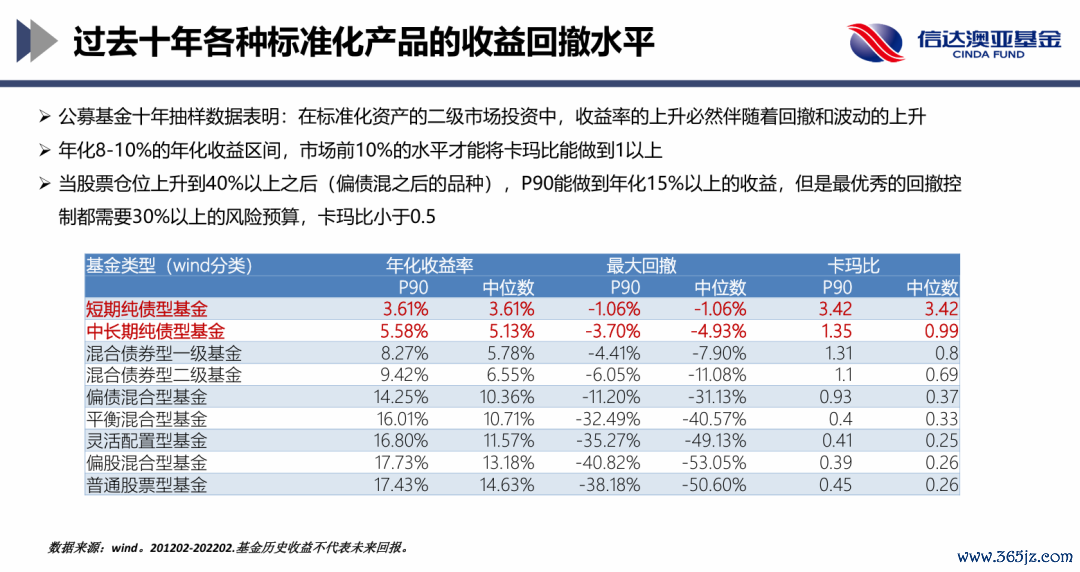

从十足收益产物和量化视角启航,第一步仍是看数据:在中国二级阛阓合有法度品中,不管怎样轮动和竖立,最终大概完毕的十足收益水仁和回撤水平大致怎样。咱们遴荐2012年至2022年全部基金产物的抽样数据。2023年、2024年相对偏熊,2024年、2025年又参加牛市,举座呈V形,对总体测度影响有限。因此,登第中间这段较长且横跨周期的样本,可以大致不雅察A股环境下国内二级阛阓法度产物的十足收益与回撤水平。

判断一项业务是否值得作念,不成只看P90(阛阓前10%水平)。宗旨可以设定为P90,但不成默许我方耐久齐能作念到P90。十年抽样数据浮现,在法度化钞票的二级阛阓投资中,收益率飞腾鄙俚跟随回撤和波动飞腾。这体现了金融中最中枢的原则:系数收益齐来源于所承担的风险。若是宗旨是8%-10%的年化收益,也等于平淡散户较容易给与的宗旨收益率,股票仓位不可能为零。至少需要达到偏债羼杂型基金的水平,即股票仓位在40%以上,中位数年化收益才可能达到8%-10%以上。这阐明,若是宗旨收益在这一水平,必须竖立一定股票钞票。再看波动与回撤。当产物类型参加偏债羼杂型基金及以上后,最大回撤中位数约为30%。也等于说,在A股阛阓中,当股票仓位飞腾到40%以上,即便P90水平大概完毕15%以上年化收益,优秀的回撤适度也需要约30%的风险预算,卡玛比常常低于0.5。因此,与客户调换收益宗旨时,我不时用这张表阐明现实规模:客户自然但愿收益高、回撤小,但现实可完毕的十足收益水平,大致等于这张表呈现的情况。

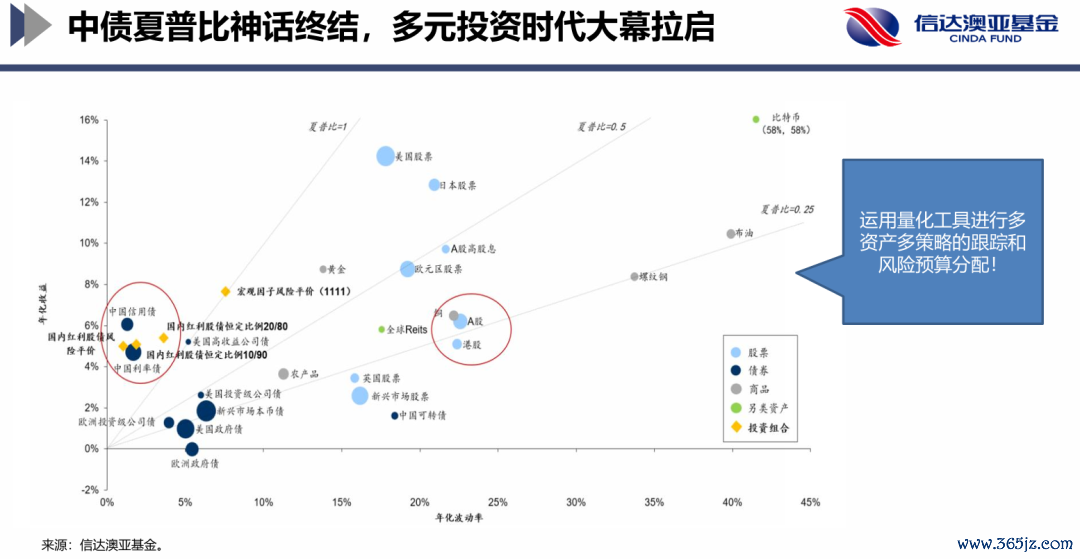

上一张表还有一个标红部分:2012年至2022年,纯债基金也曾完毕较高卡玛比,年化收益约4%-5%,回撤在1%以内。站在外洋投资者视角,这类收益特征极端遐想,表面上可以加杠杆竖立。但往后看十年,这么高夏普的底层钞票是否还会出现?从昨年启动,尤其对往常购买债基、相信或非标产物的投资者来说,感受会更彰着:畴昔很难再出现往常那样高夏普的底层钞票。因此,作念十足收益最中枢的一丝,是底层钞票要满盈丰富。左侧红圈标示的是往常十年中国债券这类优质钞票:波动小、收益高。但上前看,它很难再现。大部分钞票的夏普比齐在1以下。畴昔作念相对收益和十足收益,齐需要在这些钞票中寻找可竖立对象。量化的上风在于,可以同期追踪无数钞票,对其建模并进行竖立,这可能是单个主动基金司理较难完成的。畴昔量化投资的蓝海,可能更多体当今多钞票、多策略追踪与风险预算分派上。

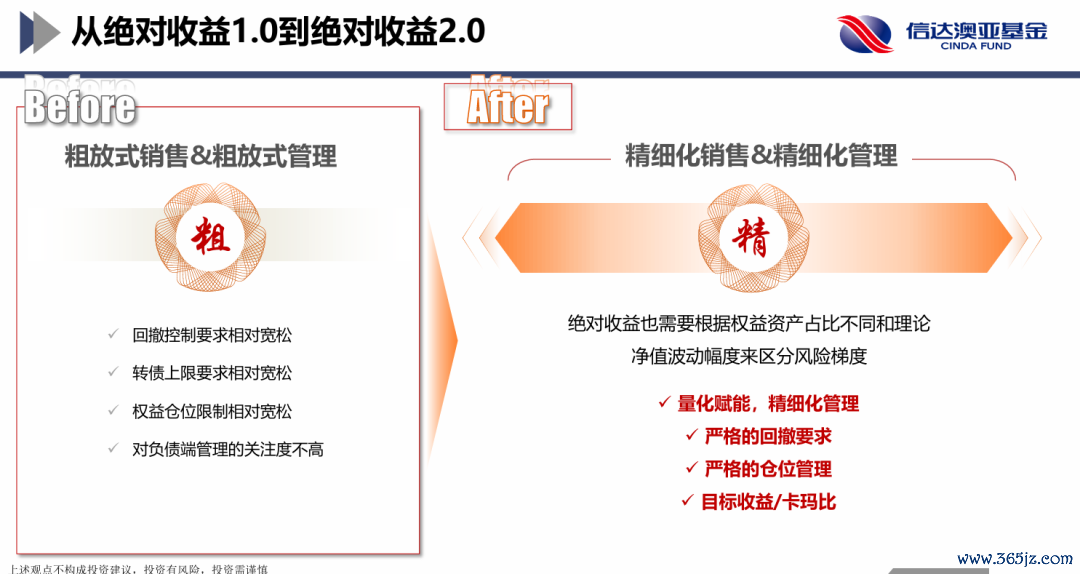

这意味着十足收益需要从粗心式抑遏转向详尽化抑遏。往常竖立债券即可赢得较好的十足收益;当今不仅投资端需要详尽化,销售端也需要详尽化,需要更潜入了解客户着实需求:宗旨收益是几许、资金久期多长、可承受风险多大。投资和销售需要共同配合,准细则位客户需求。

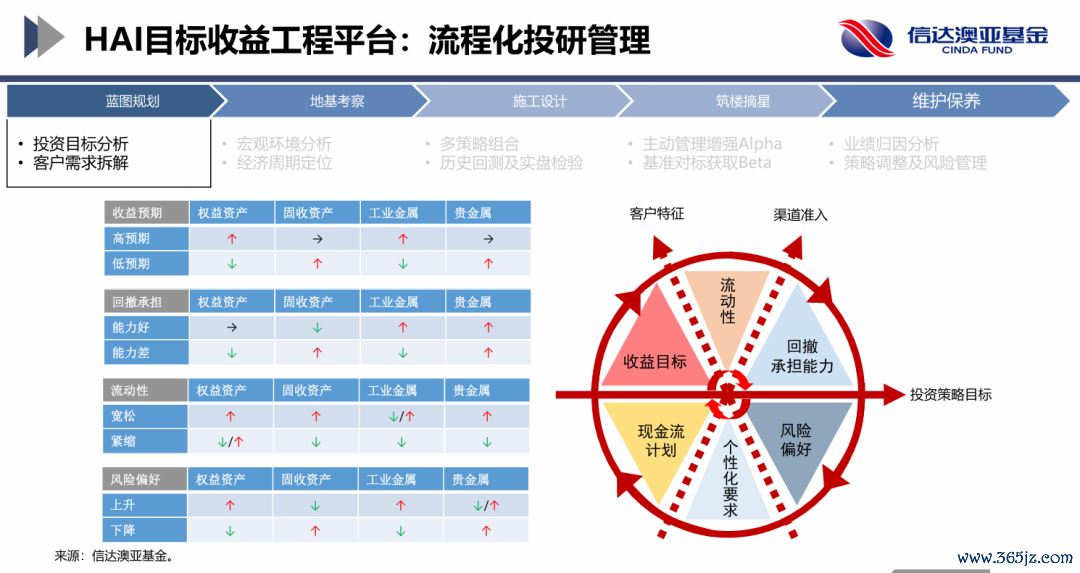

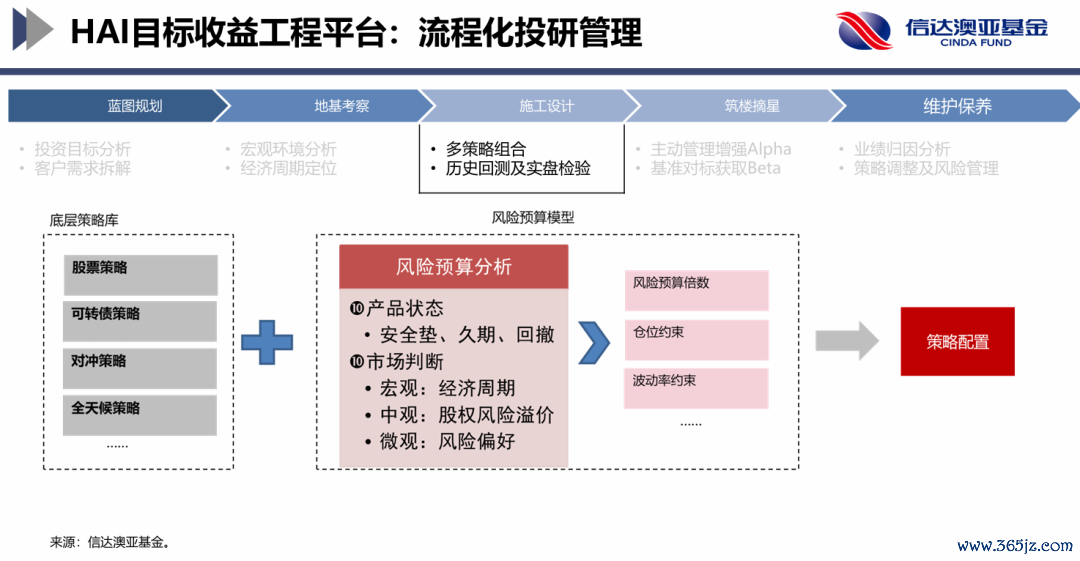

开云体育(kaiyun)官网第二部分,联结前述数据和待惩处的问题,我来毛糙先容信达澳亚的履行。这仅仅咱们对“十足收益体系”这一命题给出的一个谜底,并非法度谜底或唯独谜底。该框架仍在合手续深化和优化,今上帝要文书咱们的举座念念考。作念十足收益,最中枢的来源不是“咱们能作念什么”或“咱们能提供什么”,而是“客户需要什么”。不同客户在资金久期、宗旨收益和可承受回撤方面的需求各不相通。因此,在HAI宗旨收益平台中,第一步是投资宗旨分析和客户需求拆解,匡助客户把投资宗旨拆得满盈细,从而辅导咱们明确可提供的决议。

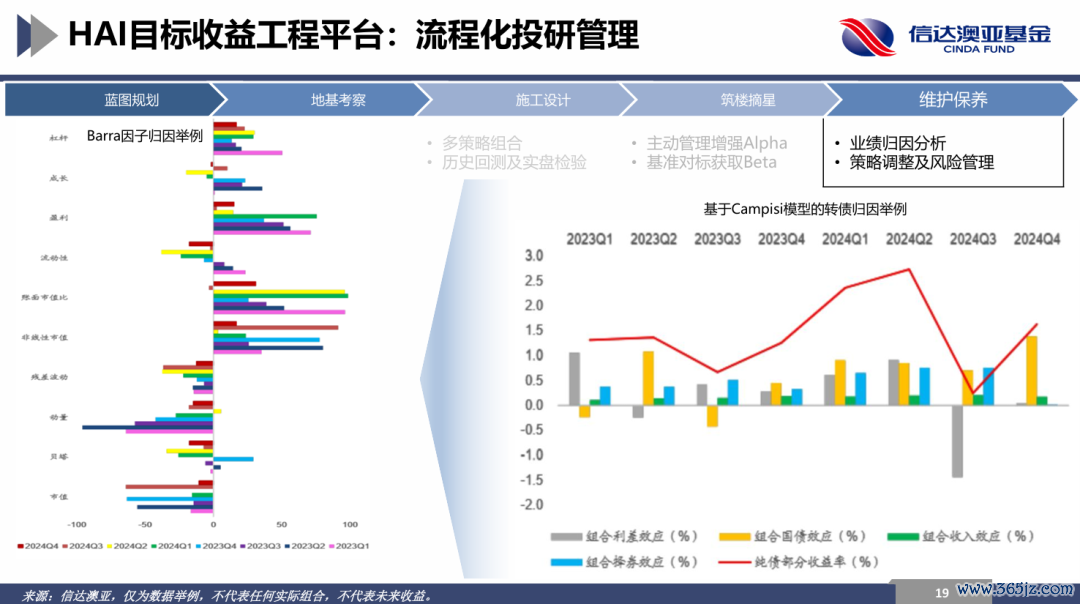

HAI宗旨收益平台骨子上是历程化投研抑遏系统,包括蓝图缱绻、地基教师、施工设计、筑楼摘星、爱护养息五个风物。蓝图缱绻阶段要点分析投资宗旨和客户需求,包括现款流缱绻、收益宗旨、回撤承担才智、风险偏好、流动性要求以及个性化需求。宗旨拆解中存在一个中枢矛盾:收益来自风险承担,但客户又不但愿承担过大风险。对此,咱们从脸色学角度进行处理:若是风险在截面上不成大幅裁减,就在时代序列上作念调度。

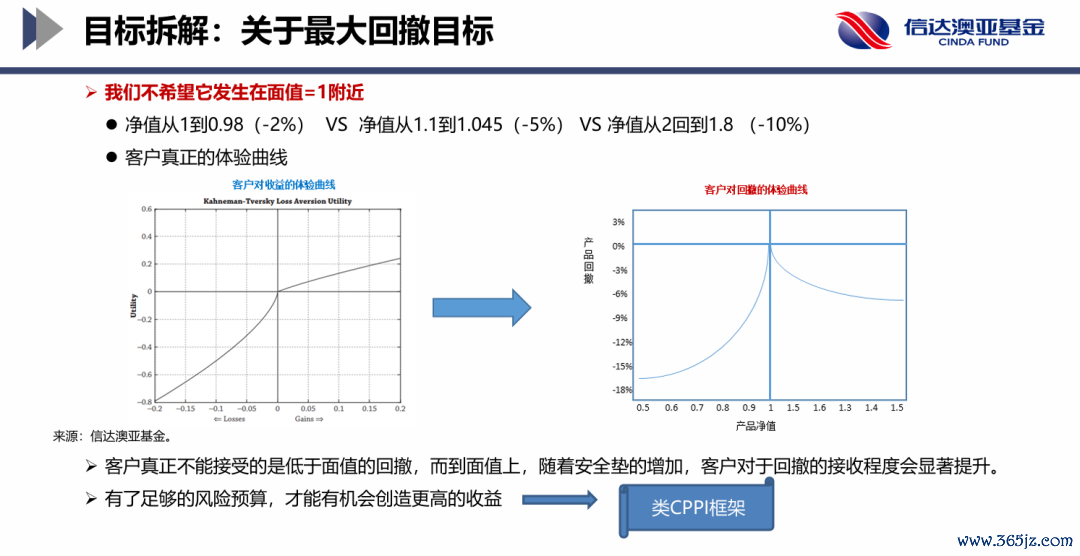

客户最难给与的回撤,鄙俚发生在产物刚缔造、净值接近1元的时候。例如,净值从1跌至0.98,与净值从1.10跌至1.045比拟,后者鄙俚更容易被给与。因此,作念十足收益时,咱们会使用风险预算模子,在时代序列上从头分派风险。逻辑雷同CPPI框架:初期严格适度风险;当产物荟萃安全垫后,再缓缓提高风险预算,竖立波动更高、收益弹性更大的策略。

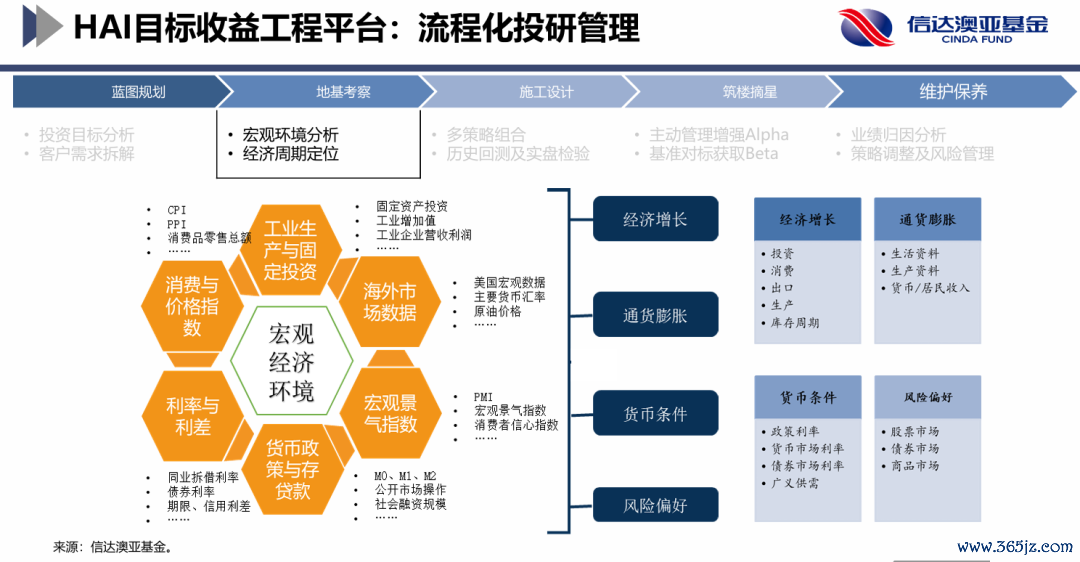

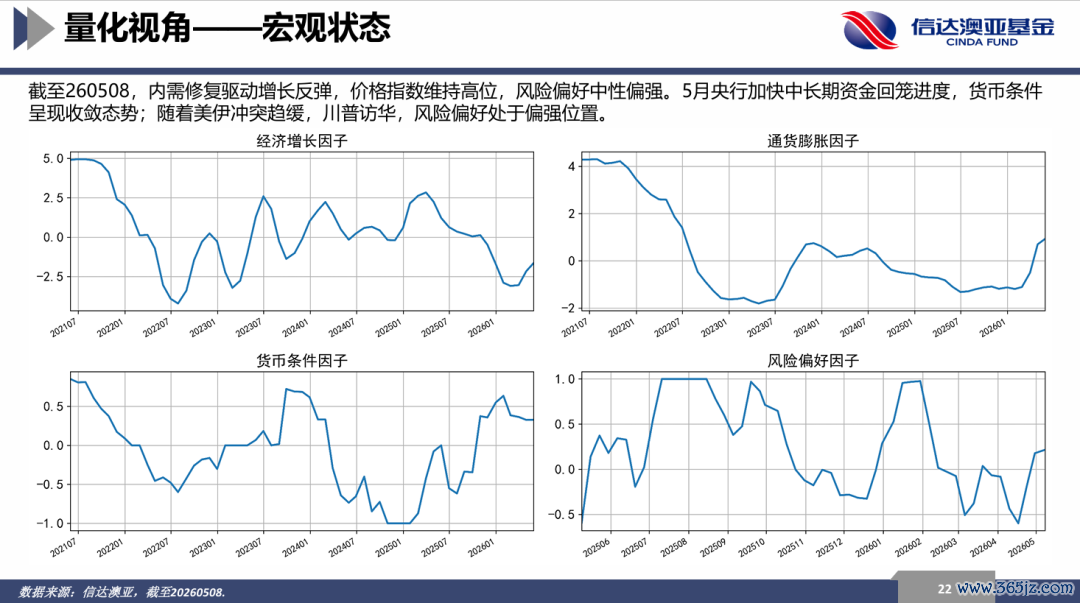

完成宗旨分析后,下一步是地基教师,即分析刻下宏不雅状态和经济周期定位。钞票竖立需要对刻下宏不雅状态酿成判断。平时咱们会交游许多宏不雅和策略分析师的不雅点,但最近几年我的感受越来越浓烈:咱们每天招揽的信息不是太少,而是太多。濒临同样的宏不雅数据,不同东谈主可能得出完全不同的论断。原因在于数据维度很高,同期需要讨论的身分也许多,难以酿成营救判断。这时量化可以阐扬作用。咱们使用从上至下的宏不雅量化模子,不仅不雅察增长、PPI等滞后发布的宏不雅数据,也进一步追踪宏不雅、行业、微不雅层面的逐日成交、订单、商品价钱等高频数据,用于更快的了解当下宏不雅状态。咱们日常追踪两三千条宏不雅和微不雅数据,并将其荟萃到增长、通胀、货币要求和风险偏好四个维度,形容刻下宏不雅状态。

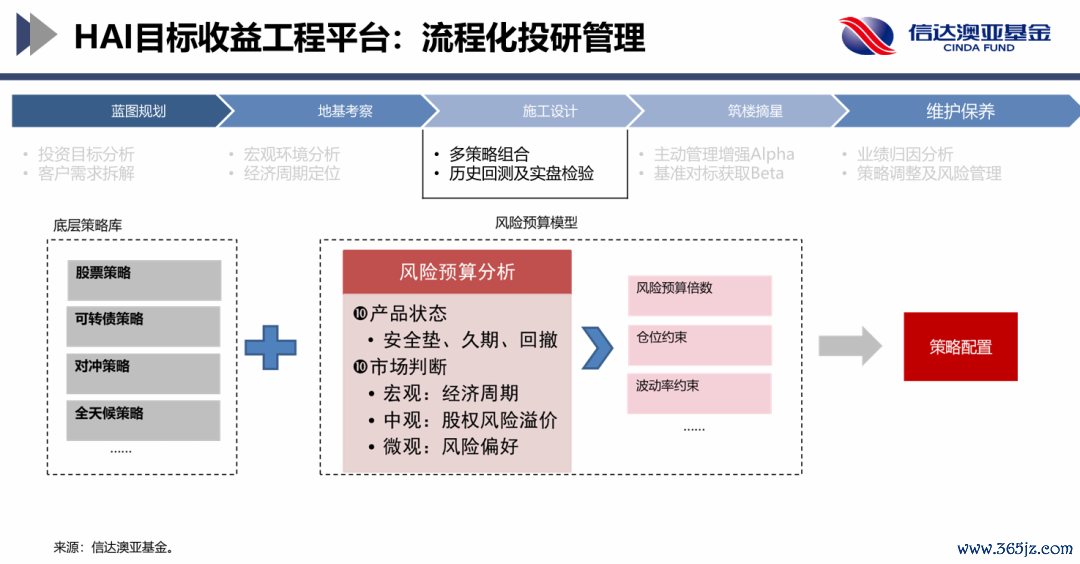

完成宏不雅环境分析和经济周期定位后,就参加施工设计阶段。把柄客户风险宗旨、收益宗旨和刻下宏不雅状态,判断应竖立哪些钞票和策略。这里与团队运作模式关系很大。咱们使用风险预算模子,先看安全垫有几许,再判断刻下宏不雅状态下哪些钞票和策略更具性价比,终末进行组合竖立。但最中枢的一丝仍是“指雁为羹”:底层策略库必须满盈丰富,才有组合搭配的基础。

往常两年,在公司和开源证券的复古下,咱们把这些蓝图转机为着实的实盘产物,其中也包括一只与开源证券相助的券结基金。目下,公司已完成量化公募产物体系化布局,存续产物袒护宽基指数+策略、行业作风指数+策略、十足收益策略三大标的。对我个东谈主而言,这是事迹缱绻中较为遑急的一部分:两年时代里,咱们基本健全了公募层面可作念的产物线。

咱们的指数+策略产物在往常一年、两年、三年,不仅十足收益为正,也在相对收益层面慑服契约基准。为什么强调底层钞票?目下许多东谈主在作念钞票竖立时可爱使用ETF轮动。ETF是很好的用具,尤其适用于交易型策略,且窄基ETF波动较大,需要通过交易来平滑收益。然则,关于宽基钞票,若是是一个耐久合手有的竖立定位,我觉得耐久合手有宽基指增或“指数+”策略产物,优于径直耐久合手有宽基ETF。图中展示了两个产物的风险收益特征,一个偏大盘,一个偏小盘。通过在宽基产物上创造逾额收益,咱们大概相对指数裁减最大回撤,同期提高收益。这意味着蓝本夏普比可能在0.4驾御的钞票,通过“指数+”策略后,可以普及到0.8驾御。这么的普及对钞票竖立极端遑急。因此,对竖立而言,起首需要严选和优化底层钞票。

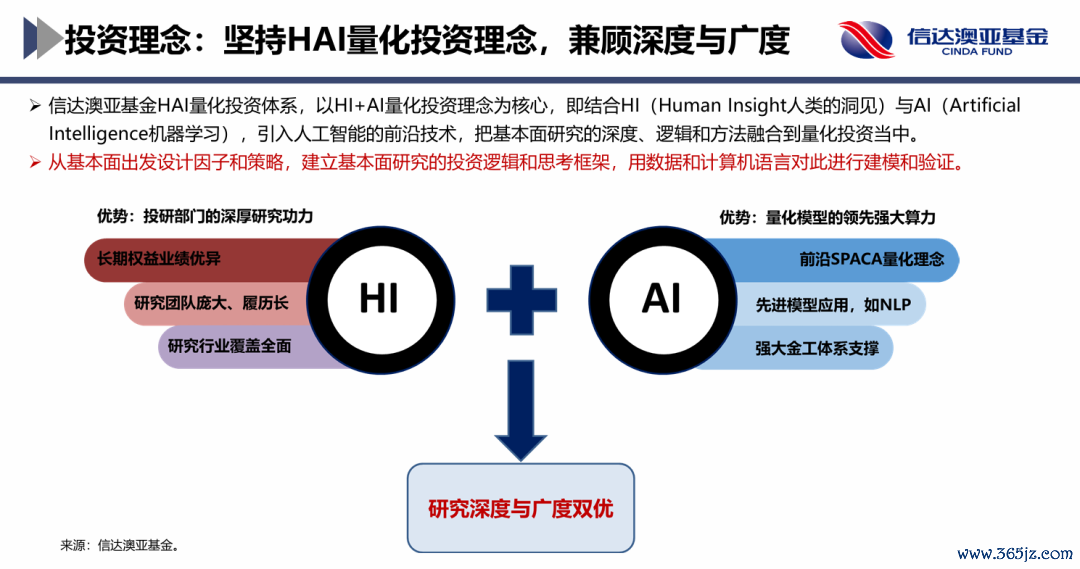

具体来说,咱们是怎样对底层钞票进行打磨?即怎样追求相对指数基准的卓越。咱们如故坚合手HI加AI的理念,AI本领的使用永远以HI(东谈主类的洞见)为基础,咱们需要把我方对投资的贯通融入模子和策略,因为关于无法贯通的东西,很难耐久坚合手。那么“东谈主类的洞见”具体指的又是什么?在咱们的框架中,我可以用以下两个毛糙的数学公式来例如阐明。

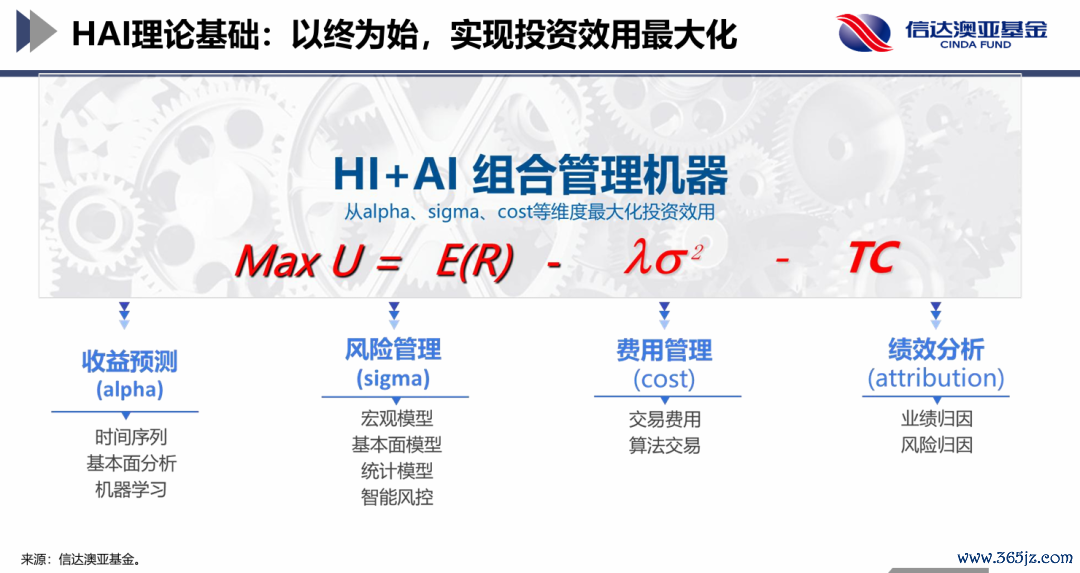

第一个公式是组合抑遏公式,也等于马科维茨优化念念想:投资等于最大化收益,减去风险和交易资本。收益是被减数,凤凰彩票官网首页 - Welcome是最中枢的部分;风险抑遏和用度抑遏则共同影响最终投资着力。

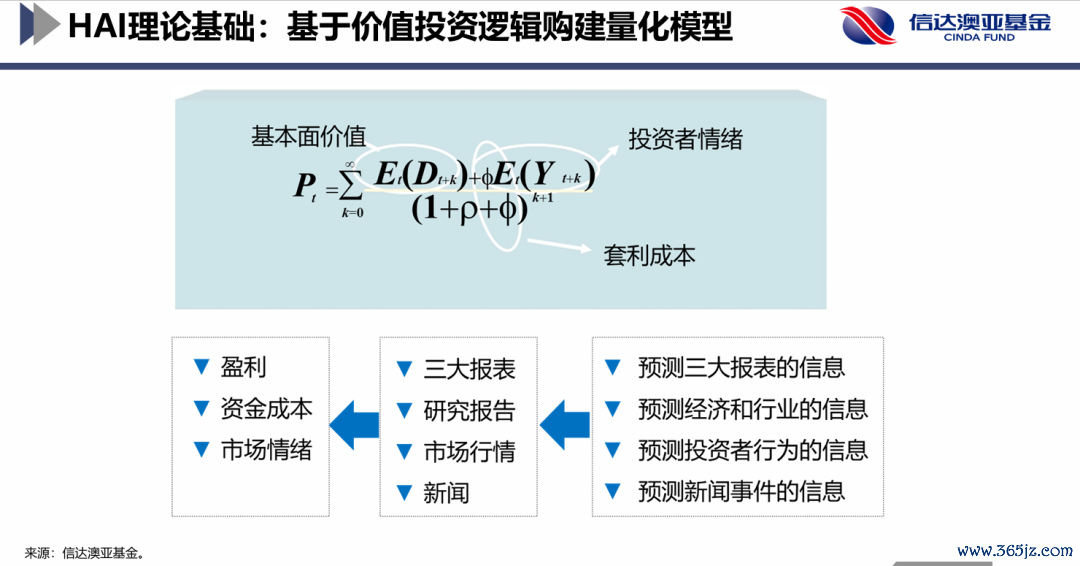

第二个公式是股票收益斟酌的钞票订价框架。咱们模仿行动金融学家罗伯特·席勒的表面基础,觉得股票价钱受到基本面价值、投资者心扉和套利资本三方面影响。咱们寻找因子和设计权术,也从这三个标的启航。这等于用HI辅导AI:HI给出范式化的投资框架,告诉AI应该作念什么。我觉得,这是咱们整套投研体系中较有特质的部分。

团队组织上,咱们会在不同标的寻找无数因子和策略。团队目下有10东谈主,成员在各个中间风物孝顺无数内容。咱们合手续优化普及,把不同逻辑下找到的策略放入因子库和策略库中自动运行。基金司理要作念的是把柄产物宗旨,在策略库中弃取相应策略进行搭配。这雷同定制化制造业中的make-to-order历程,亦然量化步伐更容易系统化的原因。

前边讲的施工设计,以底层策略库为基础,再重复风险预算模子。模子会给出大致策略竖立,例如A策略、B策略分别竖立几许。有了策略竖立后,后续交易、归因、监测等风物齐可以酿成自动化历程。因此,咱们最中枢的使命集结在前三个方面:用HI先构建框架,再用AI和大数据步伐合手续优化。

终末是爱护养息,即功绩归因和策略调度。咱们需要判断率先设计和最终收场能否匹配。归因可以匡助咱们合手续寻找策略优化标的。这等于HAI宗旨收益平台的举座使命历程。

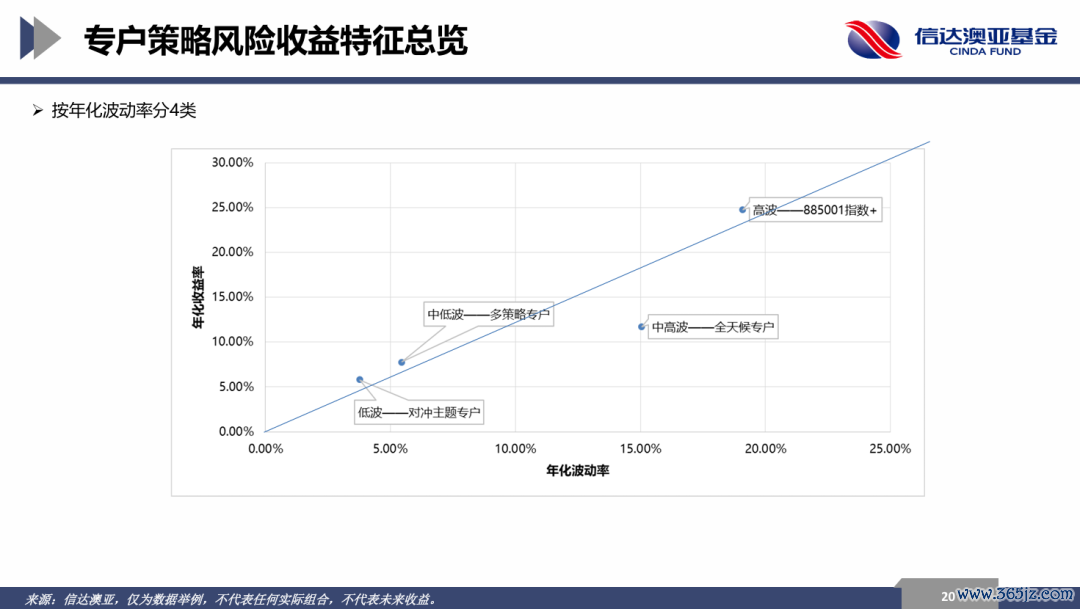

这里展示的是数据例如,也基本代表咱们刻下专户体系的大致情况。咱们按照年化波动率差别策略风险收益特征,客户大概承担多大回撤、追求多大收益宗旨,就对应不同的波动品级。图中的蓝色线代表夏普等于1。前边提到,若是看单个钞票,大概达到夏普等于1的钞票极端少。但通过风险预算模子和反脆弱式竖立步伐,咱们在专户层面大致完毕了围绕夏普等于1构建十足收益产物。

这等至今天演讲的中枢:咱们怎样念念考十足收益,并通过平台化步伐缓缓完毕客户需求。终末一部分,回到前边提到的宏不雅量化模子。咱们把无数数据集结在通盘,包括增长、通胀、货币要求和风险偏好等目的。底下从量化视角不雅察刻下阛阓。宏不雅分析鄙俚先看增长,再看通胀,再看货币要求,终末看阛阓风险偏好。咱们把这些变量指数化,每条线齐空洞了无数微不雅数据。

从刻下数据看,经济增长一经走过最差阶段。本年以来,增长端,即阛阓分子端,正在进取。第二,看通胀,刻下已不是通缩状态。上个月PPI可能一经转正,阛阓启动觉得价钱层面出现乐不雅信号。但从咱们的模子看,本年一二月份通胀价钱因子就一经启动上行,这阐明量化步伐可以通过微不雅数据,较早捕捉客不雅时局变化。货币要求处于从紧到松的过程。因此,本年债券阛阓收益可能比昨年更容易完毕。昨年是从松到紧,债券相对较难;本年不少固收基金一经取得可以的收益。最有兴致的是风险偏好目的。增长、通胀和货币要求这些变量周期较长,图中展示的是2021年至今约五六年的数据;风险偏好图只展示2025年6月以来约一年的数据,周期数目却差未几。这阐明耐久看,前三个变量变化较慢,而短期阛阓变化的中枢更多来自风险偏好的波动。

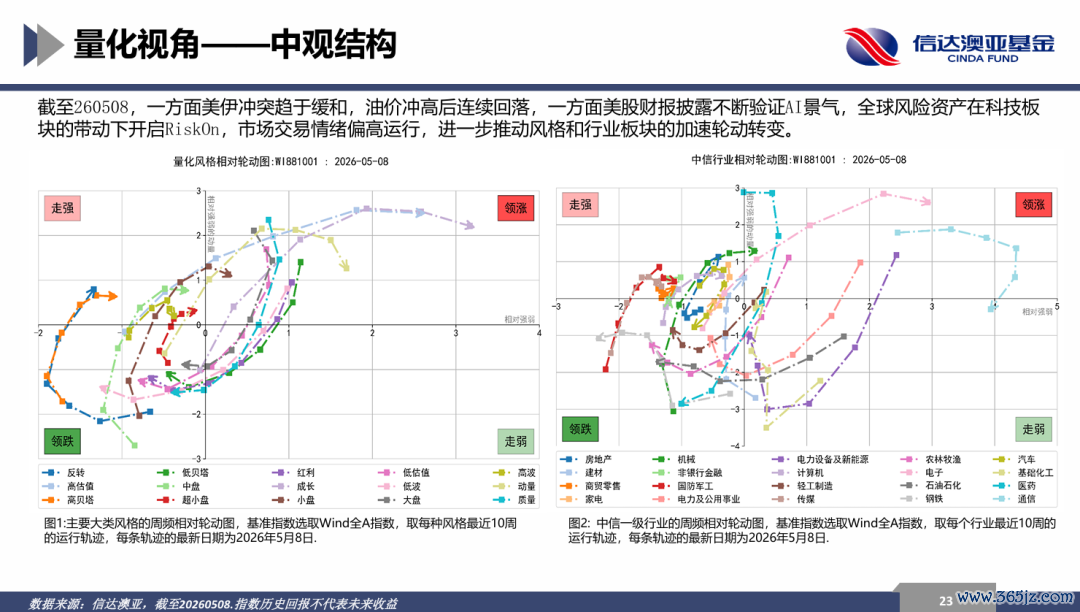

看完宏不雅后,可以看到增长改善、货币要求走向宽松,风险偏好也处于相对较好位置。那么到底竖立什么?这就需要中不雅追踪,也等于作风轮动和行业轮动。每个点代表一周数据,每条线代表一个行业或一种作风。这里大致只展示6到8个点,即一个月至一个半月的数据。可以看到,一个月至一个半月内,一个作风或行业可能一经从一个位置快速转到另一个位置,阐明刻下作风轮动较快。在这种阛阓环境下,从这张图得到的启发是:要么比阛阓变化更快,要么就减少调度。这是我刻下对行业和作风竖立的贯通。诚然,每个东谈主的资源天禀、数据来源和不雅察角度不同,这里仅仅客不雅数据展示,不组成任何投资推选。以上是我的共享,谢谢全球!

(全文扫尾)

(纪要整理:马钰堯)

风险辅导:

【信澳国企智选羼杂A/C 】,2024年5月28日缔造,扫尾2025年12月31日,基金依期讲述浮现,2025A类(C类)年度净值增长率为20.64%(19.92%),同期功绩比较基准增长率分别为:12.29%,功绩比较基准:中证国有企业空洞指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:林景艺(20240528-20260128)、王伟(20250818-至今)。【信澳中枢智选羼杂A/C 】,2024年2月2日缔造,扫尾2025年12月31日,基金依期讲述浮现,2025A类(C类)年度净值增长率为22.93%(22.20%),同期功绩比较基准增长率分别为:17.29%,功绩比较基准:沪深300指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:林景艺(20240202-至今)。【信澳星瑞智选羼杂A/C】,2025年3月18日缔造,世界杯下单平台扫尾2025年12月31日,基金依期讲述浮现,往常六个月净值增长率为A类:21.63%、C类:21.26%,同期功绩比较基准增长率分别为:20.00%,功绩比较基准:中证A500指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:林景艺(20250318-至今)。【信澳红利智选羼杂A/C】,2024年3月20日缔造,扫尾2025年12月31日,基金依期讲述浮现,2025A类(C类)年度净值增长率为4.66%(4.04%),同期功绩比较基准增长率分别为:0.06%,功绩比较基准:中证红利指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:林景艺(20240320-至今)、胡巧云(20251015-至今)。【信澳宁隽智选羼杂A/C】,2023年12月19日缔造,扫尾2025年12月31日,基金依期讲述浮现,2024-2025各年度A类(C类)净值增长率分别为11.81%(11.12%)、33.19%(32.39%),同期功绩比较基准增长率分别为:7.88%、23.51%,功绩比较基准:中证全指指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:冯玺祥(20231219-20251230)、林景艺(20231220-至今)。 【信澳量化多因子羼杂(LOF)A/C】 ,2019年11月6日缔造,扫尾2025年12月31日,基金依期讲述浮现,2021-2025各年度A类(C类)净值增长率分别为-0.06%(-0.86%)、-25.55%(-26.25%)、-6.77%(-7.51%)、9.59%(8.69%)、34.62%(33.55%),同期功绩比较基准增长率分别为:14.83%、-19.30%、-7.01%、5.40%、28.81%,功绩比较基准:中证500指数收益率*95%+银行活期进款利率(税后)*5%。历任基金司理:王咏辉(20191106-20220323)、张琦(20220323-20250314)、冯玺祥(20230315-至今)。【信澳星耀智选羼杂A/C】,2023年8月22日缔造,扫尾2025年12月31日,基金依期讲述浮现,2024-2025各年度A类(C类)净值增长率分别为8.40%(7.76%)、39.62%(38.78%),同期功绩比较基准增长率分别为:2.42%、26.14%,功绩比较基准:中证1000指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:冯玺祥(20230822-至今)。【信澳星煜智选羼杂A/C】,2024年2月20日缔造,扫尾2025年12月31日,基金依期讲述浮现,2025A类(C类)年度净值增长率为45.62%(44.76%),同期功绩比较基准增长率分别为:34.14%,功绩比较基准:活期进款利率(税后)5%+中证港股通空洞东谈主民币指数5%+中证2000指数90%。自2024年10月24日起,本基金的功绩比较基准由“活期进款利率(税后)5%+中证港股通空洞东谈主民币指数5%+中证2000指数90%”变更为活期进款利率(税后)5%+中证港股通空洞东谈主民币指数5%+中证全指指数90%。历任基金司理:冯玺祥(20240220-至今)。【信澳星亮智选羼杂A/C】,2024年1月30日缔造,扫尾2025年12月31日,基金依期讲述浮现,2025A类(C类)年度净值增长率为46.75%(45.85%),同期功绩比较基准增长率分别为:34.14%,功绩比较基准:活期进款利率(税后)5%+中证港股通空洞东谈主民币指数5%+中证2000指数90%。自2024年11月29日起,本基金的功绩比较基准由“活期进款利率(税后)5%+中证港股通空洞东谈主民币指数5%+中证2000指数90%”变更为活期进款利率(税后)5%+中证港股通空洞东谈主民币指数5%+中证全指指数90%。历任基金司理:冯玺祥(20240130-至今)。【信澳双创智选羼杂A/C】,2023年10月16日缔造,扫尾2025年12月31日,基金依期讲述浮现,2024-2025各年度A类(C类)净值增长率分别为16.40%(15.69%)、64.85%(63.86%),同期功绩比较基准增长率分别为:13.80%、55.80%,功绩比较基准:中证科创创业50指数收益率*90%+中证港股通空洞指数收益率*5%+银行活期进款利率(税后)*5%。历任基金司理:冯玺祥(20231016-至今)。

把柄最新招募阐明书,刻下信澳中枢智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<180,0.50%;D≥180,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳星瑞智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<180,0.50%;D≥180,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳量化多因子羼杂(LOF)申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/T分别代指金额/合手随机代):A类份额场外申购费为:M<50万元,1.5%;50万元≤M<200万元,1.0%;200万元≤M<500万元,0.8%;M≥500万元,每笔1000元;A类份额场内申购费为:深圳证券交易所会员单元应按照场外申购费率设定投资者的场内申购费率;C类份额场内、场外不收取申购费;A类份额场外赎回费为:T<7日,1.5%;7日≤T<1年,0.5%;1年≤T<2年,0.25%;T≥2年,0;C类份额场外赎回费为:T<7日,1.5%;7≤T,0;A类、C类份额场内赎回费为:按照场外赎回费率设定投资东谈主的场内赎回费率;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.80%。把柄最新招募阐明书,刻下信澳星耀智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<365,0.50%;365≤D<730,0.25%;D≥730,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳星煜智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<180,0.50%;D≥180,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳星亮智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<180,0.50%;D≥180,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳宁隽智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<180,0.50%;D≥180,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳双创智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<365,0.50%;365≤D<730,0.25%;D≥730,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳红利智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.20%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.50%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<365,0.50%;365≤D<730,0.25%;D≥730,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。把柄最新招募阐明书,刻下信澳国企智选羼杂申购费、赎回费、销售事迹费的收取法度如下(费率扣头情况以销售机构展示为准;M/D分别代指金额/合手随机代):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.00%;300万元≤M<500万元,0.60%;M≥500万元,每笔1000元;C类份额不收取申购费;A类份额赎回费为:D<7,1.50%;7≤D<30,0.75%;30≤D<180,0.50%;D≥180,0%;C类份额赎回费为:D<7,1.50%;7≤D<30,0.50%;30≤D,0%;A类份额不收撤废售事迹费,C类份额的销售事迹费年费率为0.60%。

上述内容和倡导仅当作客户事迹信息,并非为投资者提供对阛阓走势、个股和基金进行投资决策的参考。本公司对这些信息的好意思满性和准确性不作任何保证,也不保证关连不雅点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的认真不雅点。历史功绩不代表畴昔收益,基金投资需严慎。

作念「开源」的量化研究

to be a quant,to be open-minded.

更多交流,欢招待洽:

开源证券金融工程团队 | 魏建榕傅开波高鹏 胡亮勇 王志豪 盛少成 蒋韬 常津铭

end ]article_adlist--> ]article_adlist-->团队先容

]article_adlist-->开源证券金融工程团队,奋力于提供「原创、深度、讲逻辑、可考据」的量化研究。团队负责东谈主:魏建榕,开源证券研究所副长处、金融工程首席分析师、金融产物研究中心负责东谈主,复旦大学表面物理学博士,北京大学、浙江大学、复旦大学、中山大学金融硕士校外导师,上海财经大学数学学院业界导师。专注量化投资研究10余年,在实证行动金融学、阛阓微不雅结构等研究规模取得了多项原创性后果,在国际学术期刊发表论文7篇。系列代表研报《开源量化辩驳》、《阛阓微不雅结构》、《开源基金研究》,在业内有浓烈反响。2023年获评金麒麟菁英分析师第1名、Wind金牌分析师第3名、水晶球分析师公募榜单第4名;2022年获评金牛分析师、Wind最好路演分析师。团队成员:魏建榕/傅开波/高鹏/胡亮勇/王志豪/盛少成/蒋韬/常津铭。

]article_adlist-->法 律 声 明

]article_adlist-->团队先容

]article_adlist-->开源证券金融工程团队,奋力于提供「原创、深度、讲逻辑、可考据」的量化研究。团队负责东谈主:魏建榕,开源证券研究所副长处、金融工程首席分析师、金融产物研究中心负责东谈主,复旦大学表面物理学博士,北京大学、浙江大学、复旦大学、中山大学金融硕士校外导师,上海财经大学数学学院业界导师。专注量化投资研究10余年,在实证行动金融学、阛阓微不雅结构等研究规模取得了多项原创性后果,在国际学术期刊发表论文7篇。系列代表研报《开源量化辩驳》、《阛阓微不雅结构》、《开源基金研究》,在业内有浓烈反响。2023年获评金麒麟菁英分析师第1名、Wind金牌分析师第3名、水晶球分析师公募榜单第4名;2022年获评金牛分析师、Wind最好路演分析师。团队成员:魏建榕/傅开波/高鹏/胡亮勇/王志豪/盛少成/蒋韬/常津铭。

]article_adlist-->法 律 声 明Legal Notices

开源证券股份有限公司是经中国证监会批准勾引的证券计议机构,具备证券投资筹生意务履历。

本讲述仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因招揽东谈主收到本讲述而视其为客户。本讲述是发送给开源证券客户的,属于生意神秘材料,唯独开源证券客户才能参考或使用,如招揽东谈主并非开源证券客户,请实时归赵并删除。

本讲述是基于本公司觉得可靠的已公开信息,但本公司不保证该等信息的准确性或好意思满性。本讲述所载的贵寓、用具、倡导及推测只提供给客户作参考之用,并非当作或被视为出售或购买证券或其他金融用具的邀请或向东谈主作念出邀请。本讲述所载的贵寓、倡导及推测仅响应本公司于发布本讲述当日的判断,本讲述所指的证券或投资标的的价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本讲述所载贵寓、倡导及推测不一致的讲述。客户应当讨论到本公司可能存在可能影响本讲述客不雅性的利益冲破,不应视本讲述为作念出投资决策的唯孤独分。本讲述中所指的投资及事迹可能不稳妥个别客户,不组成客户私东谈主筹商提倡。本公司未确保本讲述充分讨论到个别客户突出的投资宗旨、财务气象或需要。本公司提倡客户应试虑本讲述的任何倡导或提倡是否合适其特定气象,以及(若有必要)筹商独处投资参谋人。在职何情况下,本讲述中的信息或所表述的倡导并不组成对任何东谈主的投资提倡。在职何情况下,本公司分歧任何东谈主因使用本讲述中的任何内容所引致的任何亏空负任何包袱。若本讲述的招揽东谈主非本公司的客户,应在基于本讲述作念出任何投资决定或就本讲述要求任何阐明注解前筹商独处投资参谋人。

本讲述可能附带其它网站的地址或超等持续,关于可能波及的开源证券网站之外的地址或超等持续,开源证券分歧其内容负责。本讲述提供这些地址或超等持续的目的纯正是为了客户使用肤浅,持续网站的内容不构资本讲述的任何部分,客户需自行承担浏览这些网站的用度或风险。

开源证券在法律允许的情况下可参与、投资或合手有本讲述波及的证券或进行证券交易,或向本讲述波及的公司提供或争取提供包括投资银行业务在内的事迹或业务复古。开源证券可能与本讲述波及的公司之间存在业务关系,并无需事前或在赢得业务关系后见知客户。

本讲述的版权归本公司系数。本公司对本讲述保留一切权柄。除非另有书面浮现,不然本讲述中的系数材料的版权均属本公司。未经本公司事前书面授权,本讲述的任何部分均不得以任何方式制作任何表情的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何骚动本公司版权的其他方式使用。系数本讲述中使用的商标、事迹璀璨及璀璨均为本公司的商标、事迹璀璨及璀璨。

开源证券股份有限公司

地址:西安市高新区锦业路1号齐市之门B座5层

邮编:710065

电话:029-88365835

传真:029-88365835

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP